|

> Immobili esistenti al 2003 nelle provincie metropolitane > Attività edilizia nel comune di Torino > Fabbricati ultimati, per tipologie > Patrimonio abitativo, per tipologie > Compravendite immobiliari nelle provincie metropolitane: variazioni 1998 - 2002 > Compravendite immobiliari ogni 1000 abitanti nelle provincie metropolitane > Compravendite immobiliari nei principali comuni metropolitani > Compravendite immobiliari a Torino, per tipologie > Intensità delle compravendite immobiliari per zone campionarie di Torino > Il mercato immobiliare per zone campionarie di Torino > Prezzi delle abitazioni nei comuni metropolitani > Aumenti medi dei prezzi > Prezzi medi delle abitazioni per zone di Torino |

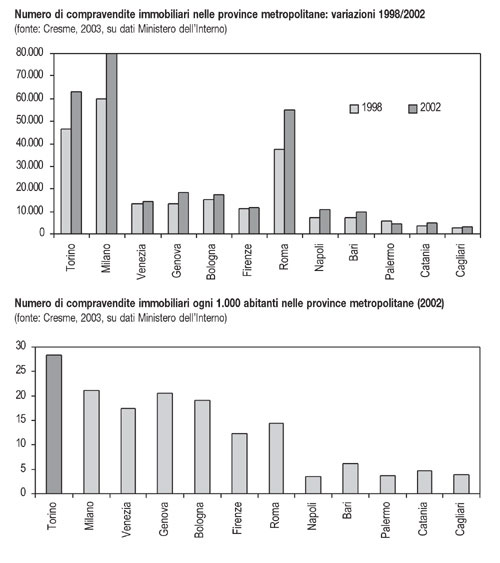

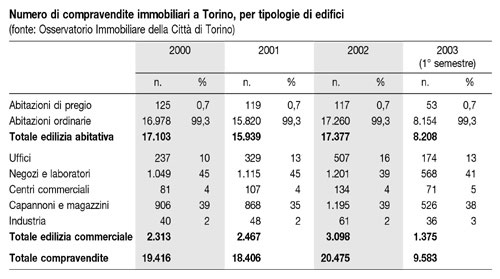

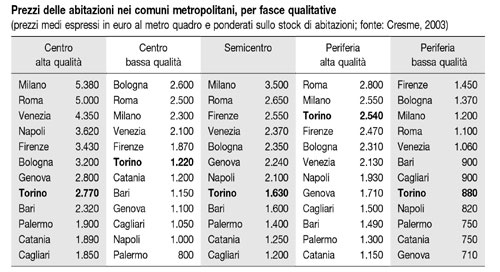

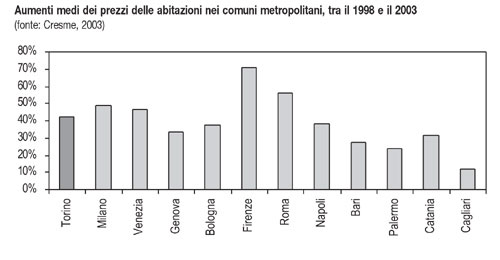

I dati sull’attività edilizia nell’area torinese In che misura le grandi trasformazioni urbane in corso di realizzazione nell’area torinese (analizzate nei precedenti paragrafi) stanno già producendo concreti effetti sull’attività edilizia e sul mercato immobiliare ? E quali sono gli effetti attesi per i prossimi anni? I dati dell’osservatorio sull’attività edilizia (Cresme, Finpiemonte, Itp, 2003) permettono di valutare la situazione torinese, a confronto con quella delle altre province metropolitane. Nel 2003, la provincia di Torino si colloca al terzo posto della graduatoria per numero assoluto di immobili edificati nel corso dell'anno. Se si “pesano” questi valori in base alla popolazione residente, quella torinese risulta una delle province metropolitane più attive (con 800 immobili ogni 1.000 abitanti), preceduta solo da Bologna (867), Firenze (842) e Venezia (841). Il confronto con le altre metropoli evidenzia però una notevole differenza quanto a tipologie di manufatti edilizi: in provincia di Torino quasi due terzi degli immobili costruiti nel 2003 (il 63%, per la precisione) è costituito da abitazioni; nel nord, solo in provincia di Genova si registra una prevalenza maggiore del comparto abitativo. In particolare, in provincia di Torino risulta particolarmente ridotto il peso dei nuovi immobili destinati al terziario: infatti, sempre pesando il numero di edifici sulla popolazione residente, la provincia torinese (con 65 edifici terziari ogni 1.000 abitanti) risulta decisamente sotto la media delle province metropolitane (a notevole distanza da Milano e da Bologna, ma ancor più da Firenze, Genova e Venezia), precedendo le sole province di Cagliari e Catania.  Per quanto riguarda il comune di Torino, nel 2002 sono state ultimate 1.607 abitazioni, con un aumento del 74% rispetto a cinque anni prima; nello stesso anno, sono state rilasciate 1.858 nuove concessioni edilizie, il 34% in più rispetto a cinque anni prima. Osservando gli andamenti di lungo periodo, emerge con chiarezza come vi sia stata una decisa svolta verso la metà degli anni ’90, con una crescita particolarmente consistente sia del numero di abitazioni ultimate sia delle concessioni edilizie rilasciate: a partire dal 1995, in particolare, pur con qualche oscillazione, i valori annui relativi ad abitazioni ultimate e concessioni edilizie si sono comunque mantenuti superiori a quelli degli anni ’80 e dei primi anni ‘90, con significativi tassi di crescita del mercato edilizio. Il numero di concessioni edilizie, in particolare, è cresciuto in modo molto sostenuto negli anni dal 1990 al 1994 (superando talvolta anche di 8-9 volte il numero di abitazioni ultimate nello stesso anno); dal 1995 ad oggi, invece, il rapporto tra concessioni edilizie e abitazioni ultimate è tornato ad equilibrarsi. Anche per quanto riguarda la dimensione delle nuove abitazioni (metri quadri complessivi di solaio utile) si registra un incremento, tra il 1997 e il 2002, quasi del 60%; nello stesso periodo, sono ancora più consistenti gli incrementi dimensionali nel comparto degli edifici per industria e artigianato e, soprattutto, per attività commerciali (fonte: Cresme, Finpiemonte, Itp, 2003). I fattori che possono aver inciso su questo aumento di dinamicità dell’edilizia torinese sono certamente molteplici; tra questi, ha certamente forte rilevanza quello che gli esperti definiscono l’“effetto Piano regolatore”, percepibile proprio a partire dalla seconda metà degli anni ’90, cioè a PRG approvato. Nonostante il recente incremento di nuove edilizia, tuttavia, la percentuale di abitazioni nuove e ristrutturate (complessivamente pari al 15,7%) rimane nel capoluogo inferiore a quella della cintura (21,9%), ma anche al resto del territorio provinciale (16,1%); nel capoluogo la maggior parte delle abitazioni (52,5%) ricade nella categoria degli edifici “usati” (cioè non ristrutturati) e superiori ai 30 anni d’età. Nel caso degli edifici per il terziario, sebbene vi sia qualche segnale di crescita, a Torino il settore non sembra ancora in fase di effettivo decollo. Secondo diversi osservatori del mercato edilizio, a causa di una tradizionale cautela degli investitori locali, che – in attesa di veder realizzate le promettenti prospettive legate alle grandi infrastrutture che cambieranno il volto del capoluogo piemontese – preferiscono continuare ad investire nell’unico mercato “sicuro”, quello residenziale. A questo proposito, osservava di recente l’assessore all’urbanistica come il Comune di Torino sia di frequente sottoposto alle pressioni dei costruttori, finalizzate ad ampliare continuamente le quote previste per abitazioni, rispetto a quelle per il terziario; e ciò anche in aree (come, appunto, quelle delle grandi trasformazioni, vicino alle stazioni ecc.) che invece dovrebbero caratterizzarsi proprio per la loro vocazione terziaria, ospitando servizi (pubblici e privati) di rango metropolitano e regionale (Dansero E, Mela A., Segre A., 2003). Nelle stesse zone direttamente interessate dai nuovi insediamenti olimpici, d’altronde, l’effetto sul mercato edilizio si dimostra ancora piuttosto debole, tant’è vero che c’è chi osserva come poche imprese del settore edile abbiano finora risposto ai bandi olimpici, [a causa] di gelosie tra piccoli gruppi, con imprese di costruzione fortemente frammentate, piccole, quasi tutte a conduzione familiare (mentre avrebbero potuto creare dei consorzi, diventando più competitive nel panorama nazionale e internazionale (Questa è una delle opinioni (riconoscibili nel testo in quanto riportate sempre in corsivo), da noi raccolte nel corso dell'indagine sul campo tra più una trentina di esperti torinesi di trasformazioni territoriali e questioni urbanistiche. Nel corso di questo capitolo faremo spesso ricorso alla citazione diretta delle più significative opinioni da noi raccolte, naturalmente in forma anonima).    Il mercato immobiliare e i prezzi Tra la fine degli anni ’90 e i primi anni del nuovo secolo, il mercato immobiliare italiano ha attraversato, complessivamente, una fase ascendente particolarmente significativa, che ha fatto seguito alla crisi dei primi anni ’90. Questa tendenza positiva dipende, oltre che da un generale miglioramento delle condizioni economiche del paese, soprattutto dalla perdita di attrattività dei tradizionali strumenti di investimento, con il ridimensionamento degli indici borsistici e la discesa dei tassi di titoli di stato e strumenti di remunerazione del risparmio (Cresme, Finpiemonte, Itp, 2003). Inoltre, ha giocato un peso importante anche la crescente finanziarizzazione del mercato immobiliare, facendo emergere nuovi soggetti e imprese nel panorama dell’intermediazione, oltre a nuovi settori di business immobiliare. Nelle province metropolitane italiane, tra il 1998 e il 2002, il numero di compravendiate immobiliari è cresciuto complessivamente di oltre il 30%. La vivacità del mercato immobiliare in provincia di Torino (con un +35% di compravendite) è stata, nell’ultimo quinquennio, del tutto allineata ai valori medi delle province metropolitane, con livelli di crescita simili a quelli registrati a Milano (+33%) e a Genova (+37%), mentre solo a Roma (+47%) e a Napoli (+49%) si registrano variazioni decisamente superiori.  Confrontando tra loro solo i principali comuni metropolitani, Torino conferma pienamente la complessiva vivacità del proprio mercato immobiliare; in particolare, il capoluogo piemontese, con Milano, mantiene una marcata leadership nel comparto delle abitazioni. Invece, nel settore cosiddetto “commerciale” (edifici per impianti produttivi, distribuzione e altro terziario), a Torino il numero di compravendite ogni 1.000 abitanti (2,6) risulta decisamente inferiore ai valori registrati a Milano (4,9) e a Roma (4,0). Anche su questo versante, sembra dunque emergere per Torino la conferma di un buon stato di salute del settore delle abitazioni, ma di difficoltà per gli edifici destinati a commercio, produzione e servizi: non a caso, sul totale delle compravendite del 2002, l’87% riguardava abitazioni (un valore superiore a quelli registrati in tutti gli altri grandi comuni metropolitani).  In tutta l’area torinese, la tipologia delle abitazioni di pregio mantiene un peso complessivamente ridotto, attestato (negli anni compresi tra il 2000 e il 2003) su valori costantemente inferiori all’1% del totale delle compravendite residenziali. Nel comparto dell’edilizia non abitativa, negozi e laboratori mantengono una posizione dominante (con oltre il 40% delle compravendite nel 2003), anche se in lieve calo rispetto a qualche anno fa, precedendo capannoni e magazzini (38%); il peso del settore degli uffici risulta, invece, in lieve aumento negli ultimi anni, benché questo settore rappresenti tuttora meno di un sesto del complesso delle transazioni di immobili non abitativi. L’area ovest del comune di Torino è quella in cui prevalgono in modo più netto le compravendite di abitazioni (con “picchi” nelle zone di piazza Marmolada, S.Paolo e S.Donato); il centro città, invece, si caratterizza per la particolare rilevanza degli immobili per commercio e produzione: ad esempio, nelle zone di via Roma (con il 27%) o di piazza Solferino (23%) si registrano i più elevati livelli di compravendita di immobili terziari.  All’interno del capoluogo, vi sono poi zone in cui il mercato delle abitazioni risulta maggiormente vivace, con un peso delle compravendite (rispetto allo stock disponibile) decisamente intenso: è il caso del centro cittadino (pur con forti differenze, ad esempio, tra la zona di via Roma e altre aree centrali), ma anche di aree della Crocetta (specie verso il Politecnico e attorno a corso Stati Uniti) o di S.Salvario. La vivacità del mercato delle abitazioni tende a declinare spostandosi verso le periferie; ciò non toglie, tuttavia, che vi siano alcune zone poco vivaci anche in centro (come attorno ai corsi Galileo Ferraris o Vinzaglio) o nelle sue immediate vicinanze (come attorno a piazza Crimea o sull’asse di via S.Secondo). La dinamicità del mercato delle abitazioni, nelle diverse zone torinesi, dipende da un insieme di fattori diversi, tra loro variamente combinati. Spesso, ad esempio, essa è indicativa di una volontà di migliorare la propria situazione abitativa, da parte di strati consistenti di popolazione che aspirano a traslocare in case (o quartieri) più confortevoli dal punto di vista della qualità edilizia e/o ambientale. Altre cause di vivacità del mercato sono riconducibili alla più generale (e già citata tendenza (generale) ad una ripresa degli investimenti immobiliari, oltre che ad un recupero di attrattività della città (specialmente in alcune sue parti), dopo il “grande esodo” della suburbanizzazione tra gli anni ’80 e i primi anni ’90. Per quanto riguarda, invece, il mercato degli immobili per produzione e commercio, la maggior intensità di compravendite di compravendite si registra nelle zone semicentrali, a corona del centro. Ma sono soprattutto due le zone che, dai dati relativi al 2003, risultano in assoluto le più vivaci: quelle circostanti il Lingotto e il Politecnico; un chiaro effetto delle trasformazioni in corso, che segnala come il mercato stia davvero cominciando a tenere in adeguata considerazione quelle che saranno, tra breve, due delle aree più importanti in città.  Dalle analisi svolte dall’Osservatorio immobiliare della Città di Torino sulle caratteristiche sociali degli acquirenti di abitazioni, emerge una conferma circa le preferenze dei ceti elevati, che continuano a prediligere centro storico, collina, Crocetta e zona del Valentino: in questa aree, infatti, la maggior parte degli acquirenti di abitazioni è costituita da professionisti e/o laureati. Qualche segnale innovativo (rispetto a queste consolidate tradizioni) emerge, invece, in aree come quella circostante via Duchessa Jolanda, nel quartiere Cit Turin, dove l’elevata quota di professionisti e laureati che hanno deciso di acquistare casa è presumibilmente legata ai nuovi insediamenti già realizzati (Palagiustizia), oltre che alle attese diffuse attorno a quest’area (pregiata, a due passi dalla Spina centrale e dalla nuova stazione di Porta Susa). Gli investimenti dei ceti medi (specie medio-bassi) tendono invece – anche qui, come da tradizione – ad indirizzarsi prevalentemente verso abitazioni in periferia e nel semicentro nord della città. In alcune zone (come S.Salvario o i dintorni di piazza Solferino e via Roma) è piuttosto consistente (dal 20% al 30%) il peso delle società nelle transazioni immobiliari, tenendo conto che le medie cittadine relative alle società acquirenti e venditrici di immobili sono pari, rispettivamente, al 7% e al 22%.   Per quanto riguarda i prezzi delle abitazioni, Torino si colloca all’incirca a metà della graduatoria delle metropoli italiane, ad enorme distanza da Milano, Roma e Venezia, in una posizione di ideale “cerniera” tra nord e sud (dove, Napoli a parte, i prezzi delle abitazioni rimangono decisamente inferiori). A Torino, le case costano particolarmente meno – rispetto a molte altre metropoli – sia nelle zone centrali della città, sia in quelle semicentrali, sia nelle periferie di bassa qualità; il caso delle abitazioni di elevata qualità in periferia, invece, rappresenta un’eccezione: in questo particolare segmento del mercato immobiliare, infatti, i prezzi torinesi sono i più cari, dopo Roma e Milano. Nel quinquennio 1998/2003, i prezzi delle abitazioni sono aumentati a Torino del 42% (nella media del nord), ampliando le distanze con Milano (dove sono cresciuti del 49%) e Venezia (+46%). Gli aumenti più consistenti si registrano nel centro di Torino, sia per gli edifici di alta qualità (+46%) sia per quelli di bassa qualità (+51%).   Una recente indagine della Federazione degli agenti immobiliari Fiaip) mette a confronto i prezzi nei diversi capoluoghi piemontesi: ne risulta che ovunque le abitazioni costano mediamente meno che a Torino (con l’eccezione di Cuneo, dove i prezzi sono superiori a quelli del capoluogo regionale); anche gli immobili per uffici sono mediamente molto più cari a Torino (e anche meno disomogenei rispetto agli altri capoluoghi, caratterizzati da prezzi minimi e massimi decisamente molto più variabili). I dati dell’Osservatorio immobiliare della Città di Torino, relativamente al comparto residenziale, evidenziano, innanzi tutto, come i prezzi delle abitazioni nuove siano mediamente superiori a quelli delle abitazioni esistenti (ancorché ristrutturate), praticamente in tutte le aree della città (fanno eccezione solo la collina e la zona di corso Unità d’Italia). Per quanto riguarda le abitazioni esistenti, i prezzi più elevati si registrano – come da tradizione – in alcune parti del centro storico, nel quartiere Crocetta e nelle zone precollinari: le abitazioni nuove in assoluto più care si trovano nelle zone di piazza Crimea (3.680 euro/mq) e di via Garibaldi (3.270); nel caso delle abitazioni già esistenti, i prezzi più elevati si registrano alla Crocetta in zona Duca d’Aosta (3.740 euro/mq.), oltre che nelle aree circostanti via Roma, piazza Solferino, il Valentino e, di nuovo, piazza Crimea. La abitazioni più a buon prezzo, invece, si trovano nelle zone periferiche della città, attorno a corso Palermo, al Lingotto, a Madonna di Campagna o a Barca Bertolla. Tra le aree che registrano più bassi prezzi della città (sia per le abitazioni esistenti sia per quelle nuove) vi è – forse un po’ a sorpresa – il quartiere S.Donato; una zona, tutt’altro che periferica, destinata però presumibilmente a recuperare terreno negli anni a venire, per la sua vicinanza alla zona della Spina in corso Principe Oddone. Un altro caso particolare è quello della zona di Porta Palazzo, che risulta contemporaneamente al penultimo posto per prezzi medi delle abitazioni esistenti e al terzo posto assoluto per prezzi delle nuove abitazioni: qui è evidente l’effetto di dualismo urbano, con ricchi e poveri che vivono… “a contatto di gomito”, in aree riqualificate ed altre (vecchie e degradate) di scarsissimo valore immobiliare. Nel settore degli immobili per attività commerciali e produttive, la zona centrale di Torino si conferma quella con i prezzi più alti, seguita dalla zona ovest (da S.Donato-Cit Turin fino a Parella-Pozzo Strada); invece, le zone sud e precollinari/collinari sono accomunate da prezzi medio-bassi; anche nel comparto commerciale, infine, gli immobili più a buon prezzo si trovano nella zona nord della città (circoscrizioni 5 e 6) (ITP, 2003).  |

|||||||